中壽提供多種類型澳幣保單 累積資產享保障

手上持有澳幣者可選躉繳商品 有移民留學打算者選擇分期繳商品

澳洲向來吸引國人前往旅遊、留學及移民,近年更躍居國人移民國家前三名。澳洲財政體質強健,澳盛銀行(ANZ)的經濟分析報告即指出註1,自採取貨幣寬鬆政策之後,旅遊業即大幅成長,帶動了澳洲的經濟發展。看好澳洲長期經濟發展,中國人壽建議想以外幣保單做為自身保障及資產配置的民眾,除美元保單外,也可選擇以澳幣計價的保單,手上持有澳幣者可選擇躉繳型商品,若有留學、移民澳洲打算者,則可考慮分期繳商品,以不同的商品配置讓資產多元化並享有保障,滿足多元需求。

中國人壽行銷企劃部副總經理蘇錦隆表示,澳洲在已開發國家中,是唯一經濟成長率連續20年超過3.2%的國家,近年積極經濟轉型從將原物料出口國轉至旅遊業。根據澳盛銀行的調查報告,2014年前三季赴澳旅行的海外遊客達到630萬人,較2013年同期成長8%,且海外遊客平均停留時間延長3%,旅行花費則提高9%,達到創新高的307億澳幣,預計持續攀高,為澳洲經濟的長期成長持續注入活水。蘇錦隆副總經理進一步指出,澳幣保單一直都能吸引不少想兼顧保險保障及以多元幣別分散風險的民眾,市場上也有許多類型的澳幣保單,民眾可依自身需求及條件選擇合適的保障商品,手上持有澳幣且短期內暫無資金需求者,就可選擇躉繳澳幣商品,如「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」;若有移民、留學澳洲的打算,或是小資族希望以多幣別穩健累積退休資產,則建議選擇分期繳的澳幣商品,以分散繳費壓力及匯率風險,如「中國人壽澳翔人生外幣終身壽險(澳幣)」。

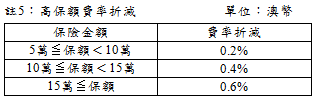

「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」繳費ㄧ次就可享有終身保障,具備享有終身保障註2及以宣告利率(104年5月宣告利率為4.0%,未來實際宣告利率以公司公告為主)為基礎計算增值回饋分享金註3(非保證給付項目)的兩大特色,兼顧保障需求與穩健累積資產的功能,還可以增值回饋分享金選擇繳清保險方式增加保險金額註4讓保障再升級,且符合條件享有最高0.6%的高保額費率折減註5,選擇多元幣別的資產配置也可分散風險。

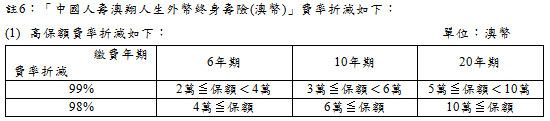

「中國人壽澳翔人生外幣終身壽險(澳幣)」,具有當年度保險金額會隨著保單年度的增加而逐步遞增的特色,且該張保單之身故保障依身故時之「當年度保險金額」、「保單價值準備金」與已繳「年繳化保險費」乘以1.03倍之較大者給付身故保險金,且提供6年、10年及20年的多元繳費年期選項,滿足不同族群的人生階段需求。此外,該保單也提供了多樣化的費率折減模式,如高保額、集體彙繳及自動轉帳等方式註6,合併最高費率折減上限為3%,可滿足不同族群之需求。

以40歲的李先生與30歲的周小姐為例,李先生投保「中國人壽澳利go外幣利率變動型終身壽險(澳幣)」,保險金額10萬澳幣,原始年繳保費為85,000澳幣,採高保額費率折減後為84,660澳幣。假設宣告利率皆維持在4.0%不變情況下,增值回饋分享金選擇以繳清保險方式增加保險金額,至李先生保險年齡屆滿59歲時,基本保險金額對應之年度末現金價值以及累計增加保險金額對應之年度末現金價值註7共有171,323澳幣,且仍持續增值,兼顧終身的壽險保障與穩健累積資產的功能。又周小姐投保10年期「中國人壽澳翔人生外幣終身壽險(澳幣)」,保險金額30,000澳幣,原始年繳保費為10,350澳幣。採集體彙繳及高保額費率折減後,首、續期年繳保費為10,042澳幣。在第10保單年度末,累積總繳保費為100,420澳幣,壽險保障已經達到112,212澳幣。在第30保單年度末,周小姐保險年齡屆滿59 歲時,當年度保單價值準備金已經累積到212,733澳幣,之後每年仍持續增值至被保險人之保險年齡到達110歲之保單週年日。

註1:資料來源:澳盛銀行(ANZ )2015年3月公佈之經濟分析報告。

註2:本契約有效期間內,被保險人之保險年齡到達110歲之保單週年日且仍生存時,本公司應按「保險金額」(以每萬元為單位)乘以「每萬元之祝壽保險金」計算所得之金額給付「祝壽保險金」且本契約效力即行終止。前述「每萬元之祝壽保險金」為保單條款附表二「每萬元之祝壽保險金表」所載之金額。

註3:增值回饋分享金:

(一)各保單年度之增值回饋分享金,係指於本契約有效期間內每一保單年度屆滿被保險人仍生存時,按本契約各該年度期初當月之宣告利率減去本契約預定利率(年利率百分之二點五)之差值,乘以各該年度「期初保單價值準備金」後所得之金額。前述「期初保單價值準備金」,係指依每一保單年度屆滿當時之保險金額計算的期初保單價值準備金之值。

(二)前述宣告利率若低於本契約之預定利率,則以本契約之預定利率為準。

註4:本公司依要保人申請投保時,所選擇之方式給付增值回饋分享金︰

一、第一保單年度至第六保單年度期間,要保人僅得選擇以繳清保險方式增加保險金額:本公司於本契約有效期間內之每一保單年度屆滿時,以該保單年度之增值回饋分享金為躉繳純保險費,計算自下一保單年度起生效之增額繳清保險金額。但被保險人為精神障礙或其他心智缺陷,致不能辨識其行為或欠缺依其辨識而行為之能力者,應依保單條款第十三條約定辦理。

二、第七保單年度起,要保人得依以繳清保險方式增加保險金額或下列方式擇一給付:

(一)現金給付︰本契約於有效期間內本公司應於每一保單年度屆滿時,依本契約約定主動以現金給付該保單年度之增值回饋分享金予要保人。若該年度增值回饋分享金低於一○○元時,則依保單條款第十條第一項第二款第二目儲存生息至累積達一○○元(含)以上之保單年度屆滿時給付。

(二)儲存生息︰本契約於有效期間內各保單年度之增值回饋分享金,將按各保單年度期初當月之宣告利率,以年複利方式儲存生息至要保人請求時給付,但要保人請求給付之金額需達一○○元(含)以上,或至被保險人身故、全殘廢、保險期間屆滿或本契約終止時,本公司應主動一併給付。

增值回饋分享金選擇以儲存生息方式給付者,本公司於給付「身故保險金」或「喪葬費用保險金」、「全殘廢保險金」或「祝壽保險金」時,一併將當時已累積之增值回饋分享金給付予該保險金受益人。但於要保人請求、退還所繳保險費(並加計利息)或本契約因保單條款第七條第七項、保單條款第九條之約定終止或有保單條款第十八條第一項各款約定之情形時,則給付予要保人或應得之人。

被保險人保險年齡到達十六歲之保單週年日前,其增值回饋分享金以保單條款第十條第一項第二款第二目儲存生息方式辦理,並於被保險人保險年齡到達十六歲之保單週年日時,一次計算自該日起生效之增額繳清保險金額,其後保單年度適用要保人選擇之方式給付增值回饋分享金。

被保險人於本契約有效期間內且保險年齡到達十六歲之保單週年日前身故或致成全殘廢(全殘廢程度為保單條款附表一「殘廢程度表」中所列七項之一者),本公司應退還或給付依保單條款第十條第一項第二款第二目儲存生息方式累計之增值回饋分享金。

要保人得於本契約有效期間內,以書面通知本公司變更保單條款第十條第一項給付方式。要保人如未選擇增值回饋分享金給付方式,本公司應以書面通知要保人限期選擇,逾期不選擇者,增值回饋分享金依保單條款第十條第一項第一款以繳清保險方式增加保險金額辦理。

本公司於每一保單年度屆滿時,應將增值回饋分享金之金額,以書面或約定方式通知要保人。

本公司依保單條款第八條約定解除本契約時,不負給付增值回饋分享金之責任。

(2)新契約首期應繳保險費全額以匯款方式繳交且續期繳費方式採指定金融機構帳戶自動轉帳,並於新契約受理時一併檢附「轉帳授權申請暨約定書」者,享有保險費費率折減1%。

(3)合併最高費率折減上限為3%。

註7:各項累計增加保險金額相關數值,已包含下一保單年度起生效之增額繳清保險金額,各項實際給付金額須以計算當時之實際累計增加保險金額為準。