單身光棍到老 全球人壽建議2款失扶可依靠

圖說:單身光棍到老,全球人壽建議2款失扶可依靠。(全球人壽提供)

雙十一光棍節造就「單身經濟夯」的現象,從線上網購電商燒到線下的餐廳店家都紛紛推出單身優惠。不過,隨著107年國人結婚對數創近9年來新低註1、總生育率持續下降至1.06註2,且2018年我國受僱就業者每月工作收入統計顯示註3,25歲至39歲適合婚孕年齡層中,有高達125萬人月薪低於3萬元,成為年輕人不婚不生的主要原因。但更要思考的是,萬一自己獨身終老,要如何從容面對失能的問題。根據全球人壽大數據團隊觀察目前單身新保戶投保現況註4發現,有超過一半以上已投保終身失能扶助險,其次為定期失能扶助險附約,顯見單身族群大都已有轉移失能風險保障意識,惟受限於預算而有差異。全球人壽建議,因經濟問題選擇不婚的單身青貧族,以及有經濟能力、享受單身自由的單身貴族,可分別透過定期失能扶助險附約、終身失能扶助險,趁早為自己安排好失能保障規劃,才能讓自己單獨面對失能時不用擔心,為自己撐起雨天時的雨傘。

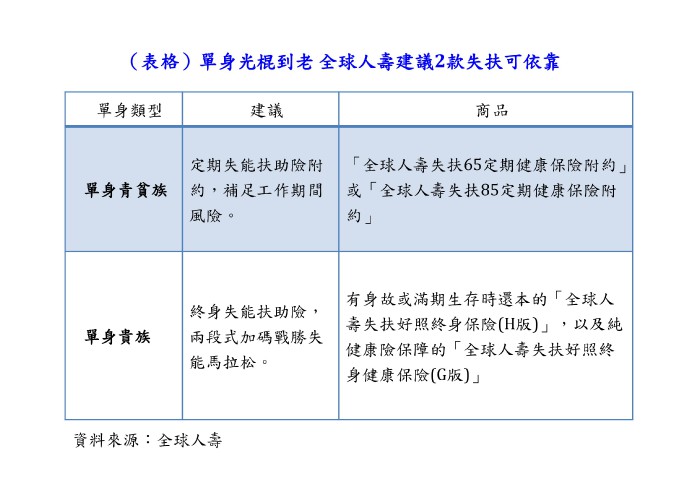

單身青貧族:定期失能扶助險附約,補足工作期間風險

全球人壽表示,因為低薪而不婚的單身青貧族,即使獨自一人也必須面對自己變老或失能的那一天,最好趁年輕體況佳的時候,為自己安排好醫療及失能保障。若單身青貧族預算有限,可先考慮以定期失能扶助險附約來入門,以有限預算補足失能保障,不致造成經濟壓力。

以全球人壽的「失扶好照專案」為例,可選擇全球人壽現有的多款特定主約搭配「全球人壽失扶65定期健康保險附約」或「全球人壽失扶85定期健康保險附約」,前者較適合預算不足者,可先將工作期間的失能風險給補足,保費較低;後者則涵蓋到高齡失能風險,保費較前者高一些。這兩款皆提供重大失能生活扶助保險金、無重大理賠紀錄增額保險金,若在繳費期間因意外或疾病導致1~6級失能時,不分失能程度給付相同金額,亦可豁免續期保險費,且保障期間持續有效。

單身貴族:終身失能扶助險,兩段式加碼戰勝失能馬拉松

如果是單身貴族,則可考慮終身失能扶助險。全球人壽表示,終身失能扶助險一般會有兩種設計,包括有身故或滿期生存時還本的「全球人壽失扶好照終身保險(H版)」,以及純健康險保障的「全球人壽失扶好照終身健康保險(G版)」。只要經過醫師確診且符合失能程度表,就可申請理賠。若因意外或疾病造成的1-11級失能,將依據保險金額的3倍給付一次性失能慰問保險金,及時奧援,不致頓失經濟依靠;若是1-6級失能,首年則依據保險金額的24倍給付一筆重大失能生活扶助保險金,且第二年度起若生存還可每月領取重大失能生活扶助保險金,作為每月照顧服務費用的財務來源,惟給付不超過本契約滿期日之前一日,且本公司累計給付之重大失能生活扶助保險金最高以保險金額之六百倍為限。此外,繳費期間1-6級失能還可豁免續期保費。

而「全球人壽失扶好照終身保險(H版)」除了融入上述「全球人壽失扶好照終身健康保險(G版)」之所有特色特點外,並提供身故/喪葬費用保險金及祝壽保險金,讓保費有去有回,終身照護最全面。

此外,為了戰勝失能馬拉松,保單設計重大失能生活扶助保險金依重大失能給付保單年度加倍給付,分為兩段式加碼,若為1-6級失能,給付第11年起加碼15%、第21年起再加碼10%,非依照失能程度計算給付,也不用擔心失能程度影響給付金額。若在繳費期間未申領重大失能生活扶助保險金,一旦繳費期滿後保障全面加倍20%,也就是除了原本失能慰問保險金或重大失能生活扶助保險金外,還可領取無重大理賠紀錄增額保險金。

全球人壽提醒,不管是哪種單身族,都應該趁年輕體況好的時候,及早投保失能扶助險,對抗因疾病或意外導致失能的經濟風險,這也是對自己及家人的一種負責任態度。

註1 108年第6週內政統計通報(107年結婚對數13.5萬對,為近9年來新低):

https://www.moi.gov.tw/stat/news_detail.aspx?sn=15509

註2 中華民國統計資訊網:https://www.moi.gov.tw/files/site_stuff/321/2/year/y02-04.ods

註3 行政院主計總處-107年人力運用調查報告-表50受僱就業者每月主要工作之收入-按年齡分https://www.dgbas.gov.tw/public/data/dgbas04/bc4/mpwutility/107/mtable50.xlsx

註4 引用全球人壽大數據團隊單身新保戶投保現況大數據報告(108.10.28)