依衛福部老人狀況調查報告指出,80%以上的中高齡族群希望與伴侶、子女、孫子女或親友住在一起;最擔心的三件事是自 ...

The post 相伴不羈絆 南山人壽百歲人生系列再推「相守溢百」保單 appeared first on 保險104.

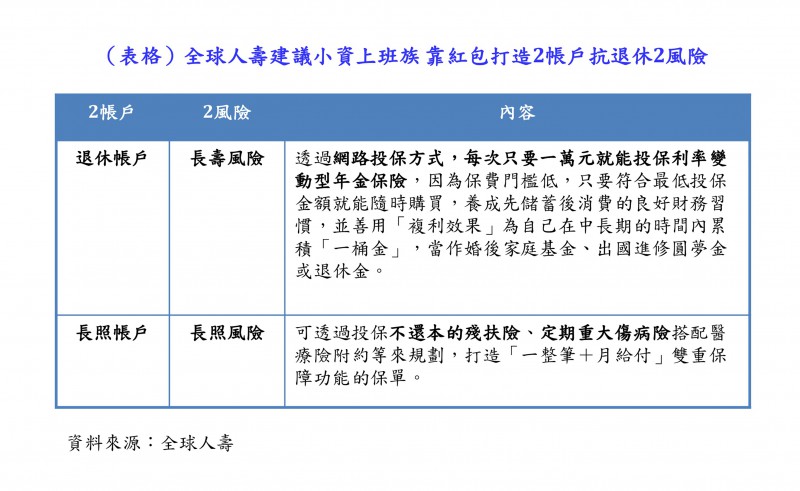

圖說:全球人壽建議小資上班族,靠紅包打造2帳戶抗退休2風險。(全球人壽提供)

過年除了有機會領到公司的年終獎金、分紅或開工紅包外,有不少已經出社會的小資族仍然會收到長輩紅包的祝福,今年更盛行在群組內發放電子紅包註1,前後加起來的總額,對小資族來說,是一筆不小的資金。全球人壽建議年輕的小資族,可以妥善運用每年獲得的紅包錢或獎金,因為年輕的最大本錢就是時間,小資族們可以趁年輕時撥出一定比例金額,提早打造屬於個人專有的「退休帳戶」及「長照帳戶」來對抗「長壽風險」及不健康時的「長照風險」,讓兩大帳戶成為撐住人生下半場最穩固的靠山。

相信許多小資族都還沒好好想過退休後的生活怎麼過,以內政部公布註2的國人平均壽命達80歲來看,從65歲退休到80歲至少還有15年以上的時間,因此退休後財務準備就顯得格外地重要。由於退休後不易有穩定的現金流入,費用支出的來源就得仰賴年輕時奮鬥所累積下來的資產。若以平均每月5萬元的生活費用計算,每年就有60萬元的基本支出,以65歲退休,平均還有15到20年的時間,至少要準備900萬到1,200萬元的退休金,這還不包括醫療、長照費用及物價上漲造成的額外支出。

全球人壽表示,對於25歲至35歲初入社會的小資族,從現在開始就可以著手規劃專屬個人的「退休帳戶」及「長照帳戶」。因為利用時間的複利效果,讓自己可以用相對輕鬆的方式來累積退休帳戶;而利用年輕及體況佳的優勢,則可以用相對便宜的費率來投保長期照顧類型的保險商品,幫自己打造完整的照護金鐘罩。因為意外或疾病侵襲所造成的長照需求,往往比老化更令人措手不及,惟有及早做好基本的保障及長照規劃,自己及家人的保障才可以更完整。

全球人壽建議小資族,不妨將紅包及獎金加總的金額分為消費支出、退休帳戶、長照帳戶等3大類。其中,透過網路投保方式,每次只要一萬元就能投保利率變動型年金保險,因為保費門檻低,只要符合最低投保金額就能隨時購買,養成先儲蓄後消費的良好財務習慣,透過長時間多筆小錢的累積並善用「複利效果」,為自己在中長期的時間內累積「一桶金」,不管當作婚後家庭基金、出國進修圓夢金或退休金都很適合。

而隨時都可能會動用的長照帳戶,則可透過投保不還本的殘扶險、定期重大傷病險及醫療險附約等來規劃,打造「一整筆+月給付」雙重保障功能的保單,為自己打造人生下半場的靠山,也讓最愛的家人有更堅實的依靠。

註1 媒體報導:https://tw.appledaily.com/new/realtime/20180210/1293945/

註2 內政部新聞稿:https://www.moi.gov.tw/chi/chi_news/news_detail.aspx?type_code=02&sn=12772