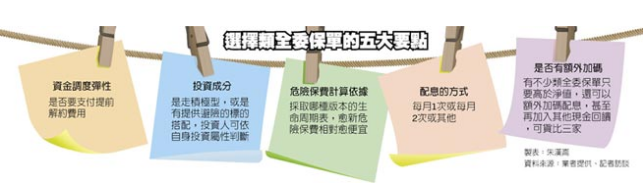

類全委保單 留意長短資金調配

由於景氣混沌不明,且資本市場受到多空消息夾處的衝擊不斷,使得類全委保單在投資型保單之中更受到歡迎,比起自己花腦筋去選標的,類全委保單某種程度上擁有「懶人投資法」的精神,投資人只要一開始買保單,接下來全由專家代操盤,在這種市況不穩定的當下,似乎更能減少投資風險。

再加上市場上「全委型」理財商品的進入門檻高,不是超級VIP,幾乎都無法享受到專人專業的全委理財服務,也因而更有類全委保單的生存空間。

而隨著市面上類全委保單愈來愈多,也使得保戶有「貨比三家不吃虧」的機會,要怎樣挑出適合自己的類全委保單,合庫人壽主管根據自家的觀察經驗指出,一般而言,最基本的是保戶必須先檢視自己在買保單時,究竟這筆資金,是確定一定期間內都不會動用的,或是1、2年之內有動用的可能。

倘若是後者,合庫人壽主管建議,那就最好不要選擇後收型的類全委保單,因為這類型的類全委保單必須綁約,倘若提前解約,就必須支付一筆解約費用,無法全身而退,很多投保人事先不了解,往往等到急需資金必須提前解約時才注意到,甚至因此形成糾紛 。

除此之外,另一種提前解約的需求,在於投資配置轉換的彈性。合庫人壽主管指出,有不少保戶在買了保單之後,又發現其他更好的標的,但此時已沒有閒錢,非得解約前張保單才能拿得出投資資金,這時倘若被綁約,保戶即使看到好的新標的,同樣是動彈不得,這類保戶同樣也最好不要買「後收型」保險,以免到時候要繳解約費才能提前出場。

合庫人壽目前的類全委保單產品線可說相當完整,既有前收型,也有後收型。合庫人壽主管建議,其實景氣循環不好,正是逢低布局的好時機,若不是專業的投資人,對市場的敏感度不高,也沒有把握要如何布局,這時不妨利用類全委的保單來做配置。

除了必須事先注意是否有提前解約費用的產生之外,另一個投保戶必須注意的細節,應在於採取的「危險保費」費率計算的依據。一家民營金控旗下壽險公司主管指出,由於現代人愈活愈久,相對使得保險公司支付理賠金的年限後延,也因而使危險保費費率漸漸走低,計算危險保費費率依據的「生命表」,版本愈新,相對而言設算的保費費率對投保戶而言也更加划算。